Dans son étude intitulée « Retraites : pour une réforme durable » (février 2016), l’Institut Montaigne propose le décryptage d’un des serpents de mer de la vie politique et socio-économique française, qui revient au cœur des débats, mandat après mandat sans être vraiment traité en profondeur : la question des retraites et de la réforme de son système. L’institut de la rue de la Boétie fait état de ses préconisations sur cette question souvent chargée en idéologie et en clivages.

–––––––––––––––––––––––––––––

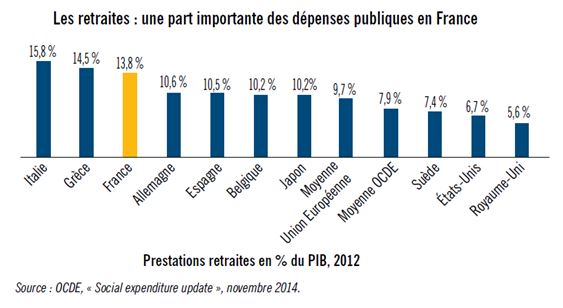

La note commence par un rappel des faits, ou plutôt un rappel de la « réalité », en s’appuyant sur l’accord entre les partenaires sociaux sur les régimes complémentaires AGIRC-ARRCO (d’octobre 2015) : « non seulement la question du financement des retraites n’est pas réglée mais elle continue, compte tenu du montant des prestations en jeu (300 milliards d’euros de prestations versées en 2015, tous régimes), de représenter l’un des enjeux de long terme les plus importants pour les finances publiques françaises ». Pire encore, si on fait un peu de prospective à l’horizon 2040 : « la dette cumulée des régimes de retraite par répartition devrait représenter environ 18 points de la richesse nationale, voire nettement plus selon le scénario économique retenu ».

Problème de structure, plus que de conjoncture

Cette situation trouve ses explications dans des paramètres à la fois conjoncturels et structurels : les éléments de conjoncture sont bien sûr à prendre en compte, en particulier la très faible croissance (1,1% en 2015) et le niveau de chômage élevé (10.6 % de la population active selon l’INSEE). Mais ils sont aussi à relativiser quand on sait que le fait de résoudre ces éléments de conjoncture ne permettraient pas pour autant un retour à l’équilibre des régimes.

Si l’étude de l’Institut Montaigne se veut alarmiste et rappelle les points faibles existant autour de la question des retraites, elle évoque aussi la liste des différentes réformes réalisées : 1993, 2003, 2008, 2010, 2012, 2014… la liste est longue, ce qui démontre à quel point l’enjeu est épineux et met en évidence une autre habitude française : l’accumulation législative.

Néanmoins, des points positifs existent et heureusement. Dans un paysage socio-économique qui semble parfois ultra-négatif en France, avec une forte tendance à l’auto-bashing, l’étude de l’Institut Montaigne souligne le fait que la problématique de la réforme des retraites s’est bel et bien ancrée dans l’opinion et le débat public, grâce à un important travail de pédagogie, qui forcément se fait sur du long terme. L’étude évoque le sondage réalisé par l’institut Odoxa (décembre 2014) « qui montrait qu’une majorité de Français estimerait inopportun de revenir sur les réformes passées et pense même qu’il est souhaitable d’aller plus loin. C’est un acquis essentiel de ces réformes ». Aller plus loin, et donc aller vers une réforme d’ampleur, qui s’invitera dans la campagne présidentielle de 2017 ? Pour l’Institut Montaigne, « il faudra poser clairement le principe que la réforme des régimes de retraite par répartition devra viser à rééquilibrer les régimes, de façon à la fois rapide et durable, sans aucune hausse nouvelle des prélèvements, ni des ressources publiques consacrées à ces régimes ». L’enjeu sous-jacent à la réforme souhaitée est donc la stabilité et la durabilité des ressources : dépasser le conjoncturel pour préparer le structurel, en assurant dans la durée un rééquilibrage des finances publiques.

Quelles préconisations ?

Le document en appelle essentiellement à un alignement des régimes du secteur public sur ceux du secteur privé et à une augmentation « simultanée et parallèle » de la durée de cotisation et de l’âge du départ à la retraite. Malgré des tentatives de rapprochement dans les lois de 2003, 2008 et 2010, l’inégalité entre les régimes de retraite du secteur privé et public serait même, selon l’étude, une « vache sacrée » des gouvernements. Ces mesures seraient synonymes d’acceptabilité par l’opinion et d’économies plus importantes. Quel que soit le thème, qu’il s’agisse du financement des retraites ou non, l’acceptation par l’opinion est essentielle. Cela est encore plus le cas quand il s’agit d’accepter de nouveaux efforts.

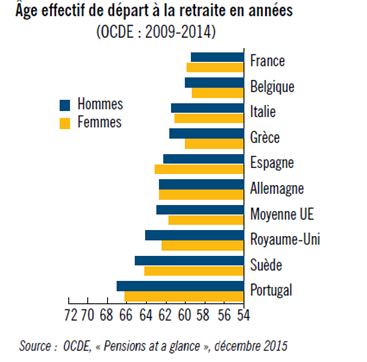

L’idée de travailler plus longtemps pour pérenniser les régimes est, quant à elle, tout autant, voire encore plus clivante que l’alignement public sur privé. On dépasse là le seul cadre de l’économie. Selon l’Institut Montaigne, « pour un partage équilibré des efforts, il est nécessaire d’agir à la fois sur l’âge de la retraite et la durée de cotisation ». Les arguments de bonne répartition, d’égalité, de justice et d’efficacité sont mis en avant pour justifier l’idée d’augmenter simultanément l’âge de la retraite et la durée de cotisation, étant donné qu’il ne serait pas justifié de concentrer les efforts sur une catégorie de la population : « faire peser tout l’effort sur les seuls salariés ayant commencé à cotiser tard, en ajustant uniquement la durée de cotisation, constituerait un signal défavorable au détriment de ceux qui accomplissent des études longues ». A cet égard, la préconisation de l’Institut Montaigne évoque « un rattrapage rapide d’ici 2023 permettant de rééquilibrer les régimes » avec un ajustement portant l’âge de la retraite à 63 ans et la durée de cotisation à 43 ans en 2025. Puis, la préconisation recommande « une évolution plus douce » qui devra prendre en compte les gains d’espérance de vie, soit « environ un an tous les cinq à six ans ».

Autre point souvent évoqué lorsqu’on traite du sujet des régimes de retraite, le régime par points : celui-ci apporte, selon l’étude, « davantage de lisibilité, mais pas de contribution au redressement financier ».

En revanche, la prise en compte du critère de pénibilité serait à « rapidement dissiper » selon l’étude, qui qualifie ce critère de « piège politique qui occupe un rang de choix ». Avec cette idée « qui a toutes les apparences du bon sens », on buterait « sur la mise en œuvre pratique avec des difficultés insurmontables ». Il est ici question de la vérification concrète, plusieurs années après l’exposition à cette pénibilité, visant à assurer la maîtrise financière. La définition pure et dure du critère de pénibilité serait lui aussi, selon l’étude, délicat et subjectif, à l’image par exemple de l’inclusion des risques psychosociaux.

Bruno Cammalleri

(mars 2016)

Pour aller plus loin :

►L’étude complète de l’Institut Montaigne

►Rapport annuel de la Cour des Comptes, édition 2016

►Rapport annuel du COR (Conseil d’Orientation des Retraites), édition 2015