L’âge est un grand curseur, bien révélateur: d’une demande de protection, fixe, celle des « droits acquis », appliqués à l’âge de départ à la retraite ; comme d’une réalité, mouvante celle-là, de la démographie, et qui concerne l’espérance de vie. Certains acteurs syndicaux, en France, et c’est de bonne guerre, s’arc-boutent sur une fixité, celle d’une protection sociale arrêtée à un temps « T ». Les observateurs de la société, en France comme partout ailleurs, mesurent les variations, très nettes au fil du temps et au gré des progrès: la science et la médecine en particulier ont permis ces 40 derniers années de considérables avancées. Et un grand recul: celui de l’âge moyen de la mortalité.

Les pouvoirs (de couleurs diverses) sont tous sous la même contrainte: concilier la fixité des demandes (sociales), celles des « droits acquis », et l’adaptation aux réalités (démographiques et financières), similaires en Europe. Compliqué. En 10 ans, l’expression de cette contrainte a été claire en France. 2010: le couple exécutif d’alors, Sarkozy-Fillon, adapte (partiellement) l’âge légal du départ à la retraite au curseur de l’évolution démographique: cet âge passe de 60 à 62 ans. Près de 3 millions de personnes sont alors dans la rue.

2010 avec le duo Sarkozy-Fillon, 2014 avec le duo Hollande-Ayrault, 2019 avec le duo Macron-Philippe… la question « paramétrique » refusée est incontournable pour tout gouvernement.

4 ans plus tard, le couple exécutif a changé, le duo Hollande-Ayrault écoute les économistes et les démographes, il demande à la Ministre des Solidarités, Marie-Sol Touraine d’adapter le « paramètre » du nombre des trimestres d’activités pour équilibrer la caisse retraites. Il faut rallonger le nombre de trimestres, et c’est le gouvernement socialiste qui décide alors la rallonge.

2019, le COR (Conseil d’orientation des retraites), organisme indépendant, remet son rapport, qui trace la réalité des projections: si rien n’est fait, le déficit de la branche vieillesse (retraites) de la Sécurité Sociale sera de 8 à 17 milliards (notamment selon le rythme de la croissance) d’ici 2025. Il faut donc ajuster le système.

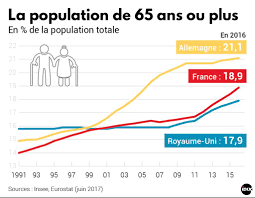

Comme en 2010 et en 2014, il faut trouver une solution « paramétrique », celle qui ne plaît jamais aux syndicats. La fixité des règles est pourtant ingérable, car la réalité tendancielle est celle-là: en proportion, la France (comme tous les pays voisins) a de plus en plus en plus d’inactifs-retraités pour de moins en moins d’actifs-cotisants. En 1950, il y a avait en France 4 actifs-cotisants pour financer 1 inactif-retraité. En 2020, il n’y a plus que 1,7 actifs-cotisants pour 1 inactif-retraité. On ne peut que constater que la charge est de plus en plus lourde.

Les solutions ne sont donc pas magiques. Prévoir des cotisations supplémentaires ? La France a déjà atteint un sommet de prélèvements obligatoires (ce qui handicap l’emploi) et une mesure de nouvelle hausse retirerait du pouvoir d’achat aux salariés modestes (qui demandaient à l’inverse, dans toute la séquence « gilets jaunes », une hausse de pouvoir d’achat). Baisser le niveau des pensions ? Ce n’est bien sûr pas souhaité. Même si l’âge légal à 62 ans conduit des personnes à opter pour la retraite à cet âge sans avoir tous les trimestres suffisants, et donc de partir en retraite avec une décote, c’est-à-dire une baisse du niveau des pensions auquel ces personnes auraient droit à taux plein. Il s’agit bien, déjà, d’une réalité. Qui fait que, dans le régime général, le départ effectif à la retraite est en moyenne à plus de 63 ans.

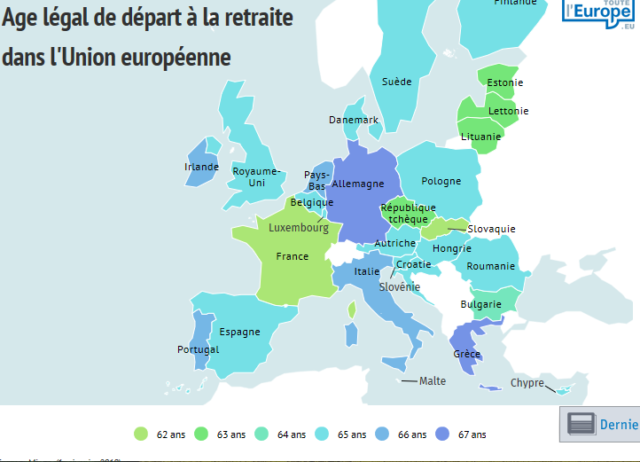

Et, au fait, comment ont fait tous nos voisins européens ? Réponse: l’âge de départ à la retraite est en moyenne de 65 ans.

Amplifier les déficits, et l’endettement ? La solution, qui a été récurrente en France pour reporter les décisions qui ne plaisent pas, apparaît non soutenable aujourd’hui en France, après une quarantaine d’années de déficits cumulés des budgets publics et sociaux : le pays a atteint une dette cumulée qui correspond à 100% de son PIB, de l’ensemble de la production nationale (ce qui signifie qu’il faudrait une année complète de revenus, de tous les Français et de toutes les entreprises, pour rembourser toutes les dettes cumulées !).

Et, au fait, comment a-t-on fait hors de nos frontières hexagonales ? La question est étrangement peu posée, c’est un symptôme du débat public national. Personne ne s’intéresse vraiment à – ou ne veut voir – ce qui s’est passé à nos côtés, chez tous nos voisins, belges, allemands, italiens, espagnols ou anglais. La réponse est pourtant assez frappante de clarté: la moyenne du départ à la retraite est, en Europe, de 65 ans. Les tendances démographiques sont naturellement les mêmes, avec en proportion toujours plus d’inactifs-retraités et moins d’actifs-cotisants.

L’équation, assez simple, a été résolue progressivement partout ailleurs, avec ces âges de départ à la retraite: 65 ans en Belgique (67 ans d’ici 2030) ; 67 ans en Italie ; 65 ans en Allemagne (avec 67 ans en perspective); 66 ans en 2020 en Grande-Bretagne ; 65 ans en Espagne ; 67 ans aux Pays-Bas…

Alors, en France, on cherche des solutions autour d’un « âge pivot » ou d’équilibre – autour de 64 ans – qui permettrait d’avoir un peu plus d’actifs-cotisants pour assurer les revenus des inactifs-retraités, dont on sait qu’ils seront de plus en plus nombreux. Sur 40 ans, un plus faible taux de natalité ajouté aux progrès de la santé publique dans tous le monde occidental, ont produit une hausse de l’espérance de vie mais aussi une hausse des dépenses liées à l’avancée dans l’âge, non seulement en terme de pensions à financer mais aussi de dépenses de santé, liées au « 4ème âge » qu’on appelle assez crûment « la grande dépendance ».

Ce sujet est peu évoqué dans le cadre de la réforme des retraites mais ce grand sujet de société – et de finances publiques – est bien et sera de plus en plus central dans les prochaines années en France: comment assurer une dignité de fin de vie, pour de plus en plus de vieux retraités qui deviennent et deviendront de plus en plus dépendant (d’un système de soins à financer, soit à domicile, soit en établissement) ? Peut-on laisser ce sujet dans l’ombre du débat public, et des priorités sociales ? L’une des grandes inégalités n’était-elle pas là, chez les personnes les moins favorisées socialement qui se situent dans la part la plus âgée de la population ? Un effort national ne peut-il pas être consenti, et réparti, par le reste de la population ?

Il est assez curieux de voir le corps social et politique ne pas vouloir regarder de face cette réalité, d’un vieillissement de la population, avec tous les aspects de cette réalité. La solidarité intergénérationnelle est un sujet central qui concerne tout le monde mais que les sociétés dites avancées ne semblent pas trop vouloir traiter complètement, par exemple en révisant -un peu- ses fondamentaux de « droits acquis ». Mais peut-on durablement rester dans la fixité des droits, quand des devoirs devront évoluer et croître, quand tout un pan de la société sera de plus en plus à charge de la partie active de la même société ?

On peut convenir que les peurs conduisent à occulter une partie du réel. Mais, on le sait aussi, la peur n’est jamais, au final, bonne conseillère. Elle peut même aggraver les maux qu’elle tente de fuir.

Jean-Philippe MOINET, auteur et chroniqueur, est le fondateur de La Revue Civique

(décembre 2019)